开首:华尔街见闻

瑞银认为英伟达在AI边界的护城河褂讪,瞻望2025财年收入将达到1332亿好意思元。花旗认为,英伟达增长具有可抓续性,源于四个趋势:传统诡计市集转向加快诡计、AI成为新的诡计层、AI工场的需求以及AI赋能企业分娩力。摩根大通瞻望2025年后Blackwell市集供需关系可能仍然弥留。

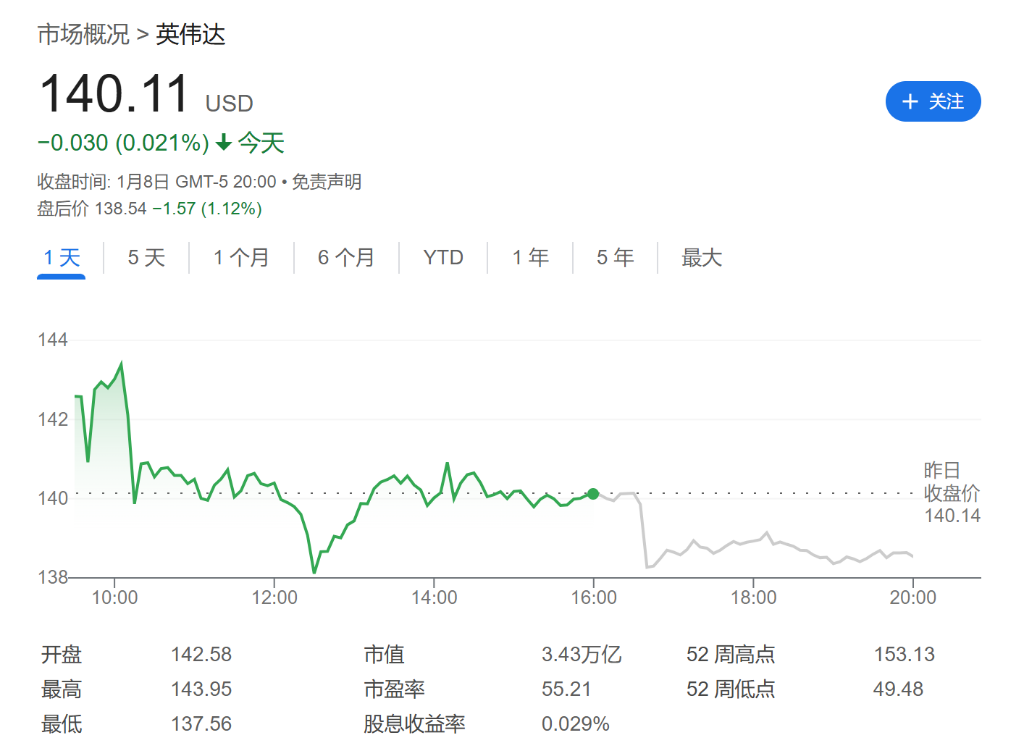

本周英伟达CEO黄仁勋在CES发表重磅主题演讲,股市投资者却不伤风。黄仁勋说话后首个往复日,周二英伟达股价不涨反跌,收跌超6%,创四个月来最差单日阐发。投资者认为,黄仁勋演讲净是“花活”没干货,认为现在市集极为顺心的英伟达数据中心业务,英伟达本次CES莫得提供任何更新进展。

然则华尔街认为,市集可能担忧过度了。当地时期1月7日,分析师们参加了英伟达在CES时间举办的问答会议,之后集体发布论说,抒发对英伟达改日的看好。

英伟达CEO黄仁勋和CFO Colette Kress主抓了本次分析师问答才略,并回话了分析师的各式疑问。追念重心如下:

英伟达重磅推出AI超等诡计机Project Digits,一款面向开发东说念主员的AI责任站(访佛于迷你DGX),经受了最新的GB10 Grace Blackwell超等芯片。

英伟达强调,加快诡计是改日的发展标的,示意其商用GPU处置决策的平台上风是相对于ASIC的主要竞争上风。

英伟达仍处于增长的早期阶段。机器学习是改日的发展标的,这将导致加快诡计取代通用诡计。因此,粗豪1万亿好意思元的通用诡计装配基础将在改日几年内需要升级。

管制层瞻望,2025年第一季度,Blackwell系列芯片的收入将超出此前“数十亿好意思元”的预期,同期,Hopper和Blackwell系列居品的淹没收入也将在该季度兑现增长。

供应链延长更多是由需乞降供应的失衡及系统复杂性激发,而非单纯的供应问题。尽管如斯,Blackwell系列系统的研发和分娩仍满盈按联想鼓动。

瑞银认为Digits居品为英伟达在AI边界进一步矜重其护城河提供了又一个路线。该机构瞻望,2025财年收入将达到1332亿好意思元,并对英伟达2025财年第四季度和2026财年第一季度的事迹抓乐不雅格调,瞻望Blackwell本季度出货量约为140亿好意思元。

花旗认为,英伟达增长具有可抓续性,源于四个趋势:传统诡计市集转向加快诡计、AI成为新的诡计层、AI工场的需求以及AI赋能企业分娩力。

摩根大通瞻望英伟达数据中心收入将抓续增长至2025年,受益于Blackwell居品的产能培植和市集需求。尽管Blackwell分娩按联想进行,但2025年后市集供需关系可能仍然弥留。

瑞银看好英伟达:市集担忧过度了,AI护城河矜重,2025财年收入增长至1332亿好意思元

英伟达重申,当其Blackwell诡计托盘运载给原始勾引制造商(OEM)和原始联想制造商(ODM)合作伙伴时,会说明收入。

诚然部分ODM合作伙伴因财富欠债表规则无法给与无数库存,但瑞银认为,大型超大边界客户可能提供过渡性融资,以应付NVL72等机架SKU的延长。

“因此,市集对2025财年第四季度(1月)和2026财年第一季度(4月)事迹可能出现‘空窗期’或‘小幅超预期’的担忧是过度的。”

瑞银仍然很是看好英伟达2025财年第四季度的事迹,瞻望本季度Blackwell的出货量约为140亿好意思元,并对2026财年第一季度的事迹训导抓乐不雅格调。

英伟达还在CES时间发布了DIGITS,这英伟达首个推出的台式电脑居品,经受了最新的GB10 Grace Blackwell超等芯片,集成基于Arm架构的CPU和GPU,可提供高达1 petaflop(每秒实施一千万亿次浮点运算)的AI运算性能。瑞银认为,这次发布略显巧合。诚然瞻望该居品自身不会带来权贵的收入增长,但其策略道理在于进一步矜重英伟达在AI边界的护城河。

针对商用GPU和定制专用集成电路(ASIC)之间的均衡,英伟达最初指出,这适值标明加快诡计是改日的发展标的。具体而言,英伟达强调其商用GPU处置决策所带来的平台上风,这是其相对于ASIC的主要竞争上风。公司进一步指出,东说念主工智能将成为国度基础门径的一部分,加快诡计是改日的趋势。

英伟达强调,面前的AI发展仍处于很是早期阶段,加快诡计将徐徐取代通用诡计。改日几年,群众约1万亿好意思元的通用诡计装配基础需要升级。

瑞银保管英伟达的方针价为185好意思元,面前公司盘后价为138好意思元,较方针价有32%的增值空间。瞻望2025财年收入1332.43亿好意思元,息税前利润为887.92亿好意思元,净收益为758.14亿好意思元,每股收益摊薄后为3.05好意思元,远高于2024财年的1.30好意思元。

花旗:保管英伟达“买入”评级,聚焦短期数据中心增长与恒久AI启动后劲

花旗示意,对英伟达保管“买入”评级,方针价为175好意思元,较面前股价有24.9%的涨幅后劲,瞻望股价总答谢率为24.9%。主要原理包括短期数据中心收入增长出路和恒久增长的可抓续性。

管制层瞻望Blackwell系列芯片在2025年1季度的阐发将超出此前“数十亿好意思元”的收入训导。此外,“Hopper”和“Blackwell”系列居品的淹没收入也将在该季度兑现增长。

花旗示意,英伟达认为其增长具有可抓续性,并阐发了启动增长的四大趋势:

传统诡计市集的尾部效应:英伟达认为,跟着越来越多的责任负载转向加快诡计,公司将不竭受益于价值2万亿好意思元的传统诡计市集。 AI行为新的诡计层:AI不仅增强现存器用,还成为新的诡计基础门径。 AI工场的需求:AI行状的存在将需要无数的老本开销用于成立“AI工场”,这将利好英伟达。 AI赋能企业分娩力:AI代理(如数字化职工)将推动企业后果。英伟达示意,在应付供应链延长方面赢得进展,与主要供应商的关系有所改善,同期也与新供应商合作。公司强调,延长更多是由需乞降供应的失衡及系统复杂性激发,而非单纯的供应问题。尽管如斯,“Blackwell”系列系统仍满盈按联想鼓动。

英伟达管制层指出,对于GPU与ASIC的接头标明,加快诡计已成为新的发展标的。他们认为其GPU决策在边界上优于ASIC,并但愿打造一个通用诡计平台,以应付下一个AI诳骗波涛。此外,国度级AI基础门径成立也需要英伟达的处置决策,而ASIC无法欣忭这一需求。

自动驾驶需要无数数据处理和模子教训,英伟达认为,总共电动车公司齐需要配备AV平台,而其处置决策恰是这一边界的中枢。角落AI和机器东说念主技能是另两个伏击的AI诳骗边界。

英伟达看到了教训方面的契机,这是一个雄壮的数据中心计遇。机器东说念主边界的企业濒临的问题是败落数据,因此英伟达在英伟达 Omniverse中提供了一个数据生成平台。公司还但愿通过模拟来推动行业发展,管制层认为这是其最具上风的边界。

花旗对英伟达的方针价为175好意思元,基于2025财年的每股收益估算,赐与约35倍市盈率。这一倍数接近其一年的历史均值,但低于三年和五年的均值。

摩根大通:AI与加快诡计启动英伟达万亿市集机遇,方针价上调至170好意思元

摩根大通的估量团队瞻望,改日十年及更万古期内,对东说念主工智能和加快诡计的开销将保抓苍劲。英伟达在数据中心边界的收入增长瞻望将抓续到2025年,主要收成于新一代Blackwell居品的产能培植以及苍劲的市集需求。

恒久来看,英伟达将通过占据价值1万亿好意思元的数据中心基础门径市集的更大份额,兑现权贵收入增长。这一趋势受到加快诡计转型及AI处置决策需求高潮的启动。

摩根大通示意,Blackwell相关居品的分娩按联想进行,瞻望将撑抓2025年的收入增长。但干预2025年后,市集的供需关系仍可能保抓弥留,卓越是在先进封装技能、先进内存、相聚勾引等边界。

为处置供应链挑战,英伟达团队正在与供应链合作伙伴淡雅配合,徐徐缓解瓶颈问题。举例,GB200和Ultra居品线瞻望将在2025年晚些时候兑现产能加多。

教训模子的复杂性、新的扩张定律以及测试时期诡计的需求,瞻望将不竭推动对GPU诡计智力的恒久需求。摩根大通指出,跟着推理和恒久念念考在AI推理诳骗中的份额加多,测试时期的诡计变得至关伏击。

英伟达的处置决策在系统集成性、软件堆栈、生态系统以及易用性方面具有权贵上风。这种全面的系统处置决策使其在性能上优于定制ASIC处置决策。摩根大通瞻望,企业、垂直市集以及主权客户将不竭怜爱英伟达的技能。

代理AI被认为是英伟达企业客户需求增长的要害驱能源。为了加快代理AI的诳骗,英伟达推出了针对特定业务场景的Blueprints处置决策,举例呼唤中心、诈骗检测和风险管制。论说臆测,这一边界将对企业和垂直客户收入的增长产生积极推动作用。

在2025年CES展会上,英伟达推出了下一代Blackwell GeForce RTX 50系列居品,其性能较上一代培植约2倍。同期,英伟达还发布了专注于AI名办法袖珍超等诡计机Project Digits。摩根大通示意,这些举措展示了英伟达在高端游戏及AI PC边界的强势地位,并为其从高端游戏市集扩张到铺张市集提供了良机。

摩根大通对英伟达的评级为“增抓”,方针价为170好意思元。

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未议论到个别用户畸形的投资方针、财务情景或需要。用户应试虑本文中的任何倡导、不雅点或论断是否恰当其特定情景。据此投资,牵累自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:刘亮堂 欧洲杯体育